麦当劳(MCD)就是一个很好的例子。基于3月22日的收盘价186.81美元,投资者现在可以获得每股1.16美元的季度股息,相当于2.48%的收益率。该收益率可能不是很令人印象深刻,但它超过了10年期美国国债2.43%的收益率。同时,如果股价继续上涨,麦当劳的股东获得的红利也将会随之上涨。

如果您在五年前购买了麦当劳的股票,那么在2014年3月25日收盘时,您将获得每股95.91美元的收入。当时的季度股息为81美分,收益率为3.38%。如果您没有重新投资股息(这样比较好算),那么您在2014年3月购买的股票现在的收益率为4.84%。这是收入的相当大的增长,更不用说股价也几乎翻倍了。

上周,ThomasPartners的首席投资官BillMcMahon与MarketWatch讨论了股息稳步大幅增长的重要性,特别是当美联储的政策显然是为了让长期利率下降时。

记住这一点,再看看标普500DividAristocrats(派息贵族股)的近期歷史,可以找出最近的股息增长率达到10%或更高的20家公司。

标普500派息贵族指数(SPDAUDP)由标普500指数中的57支成分股组成,这些股票都至少连续25年增加了他们的常规股息支出。这是入选的唯一的要求——股票当前的股息收益率有多高并不是考虑因素。我们的想法是,一直奖励股东的管理团队可能会在长期拿出更好的股票表现。除了购买股票外,ProShares标普500派息贵族ETF(NOBL)也是一种将股息贵族指数作为增长投资的方式。

回到收入上来,下面就是按照股息增长幅度排列的标普500派息贵族指数的前20名:

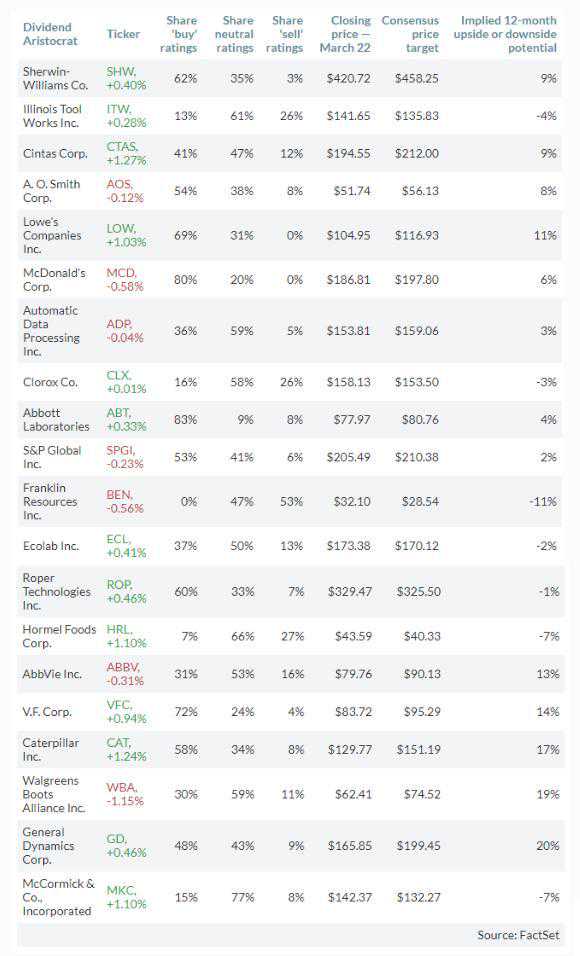

而下面就是分析师对这20支股票的评级,包括买入评级比例、中性评级比例、卖出评级比例,以及分别的目标价:

目前这些公司中只有九家大多数的分析师评级为“买入”或同等。然而,重要的是要记住评级是基于12个月的目标价。对于一个认真的长期投资者来说,一年太短了,特别是那些希望股息收益率在多年内大幅增加的人。但这个现象仍然表明公司看到的自己的前景与分析师看到的前景出现了脱节。

回到我们五年前买入麦当劳的例子,回到2014年3月25日,当时接受FactSet调查的27名分析师中只有12名对该股票有“买入”或同等评级,而其余评级为中性评级。当时的平均目标价是103.52美元,这意味着股票在12个月的向上空间“仅”有8%。实际上,考虑到当时的收益率只有3.38%,这还不错。

因此,如果您对这20家公司中的任何一家作为长期收入增长股感兴趣,那么下一步就是进行自己的研究并形成自己的观点,至少了解公司的战略目标将如何在未来十年内实现。