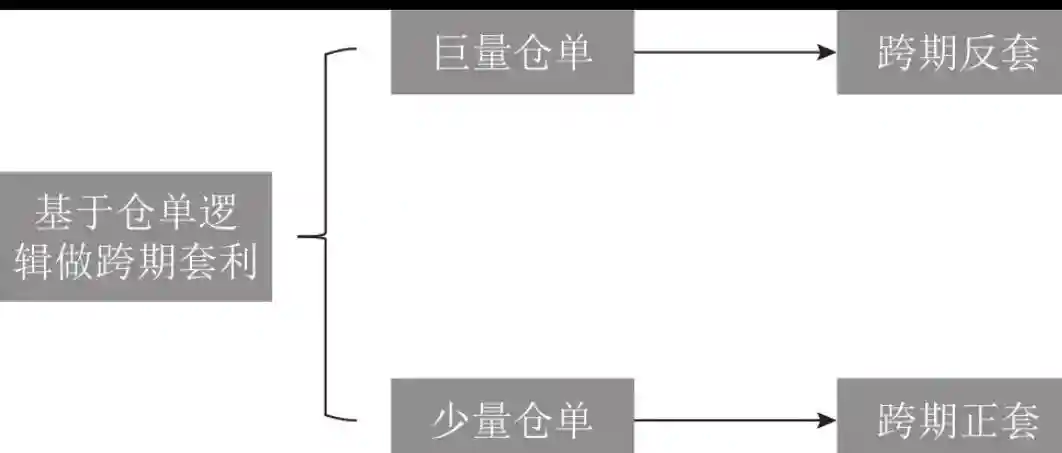

图13-4基于仓单逻辑做跨期套利

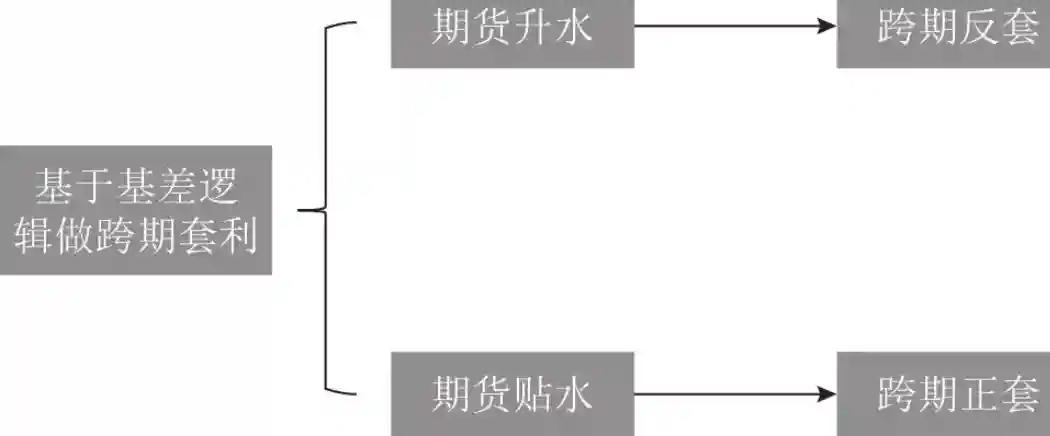

第二个是基差逻辑。基差的逻辑就比较简单了,对于近月合约来说,主要矛盾是基差修复,而远月合约更多地受预期的影响,所以近月合约贴水时,通常适合做正套;相反,近月合约升水时,通常适合做反套。其实,这种跨期套利的逻辑,本质上和单边交易中参与基差修复行情是一样的。总结一下,从基差的交易逻辑来做跨期套利,我的做法就是:贴水做正套,升水做反套,如图13-5所示。

图13-5基于基差逻辑做跨期套利

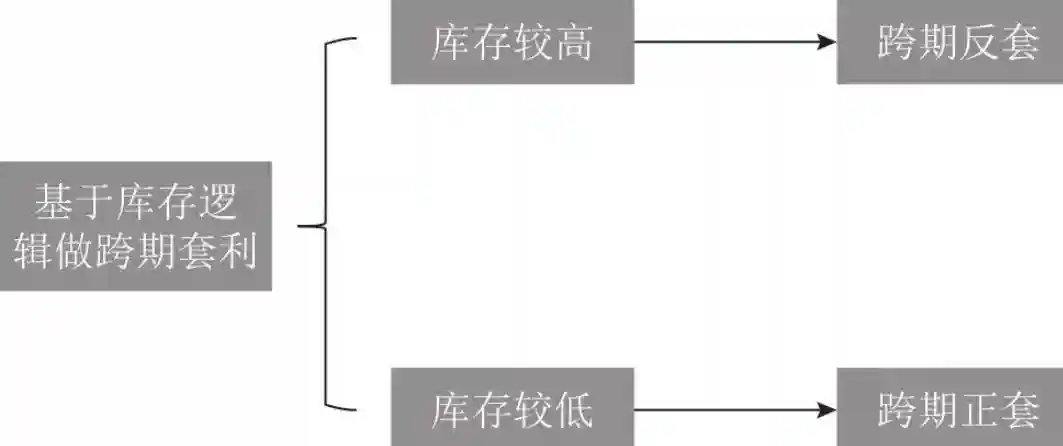

第三个是库存逻辑。库存是我非常喜欢的一个指标,也是对期货价格影响最大的基本面因素之一。在高库存的情况下,现货市场供应充足,现货价格相对疲软,从而导致近月合约价格往往较弱,所以更加利于做反套,市场结构通常是正向的;相反,在低库存的情况下,现货市场供应紧张,现货价格相对坚挺,从而导致近月价格往往强势,所以更加利于做正套,市场结构通常是反向的。总结一下,从库存的交易逻辑来做跨期套利,我的做法就是:低库存做正套,高库存做反套,如图13-6所示。

图13-6基于库存逻辑做跨期套利

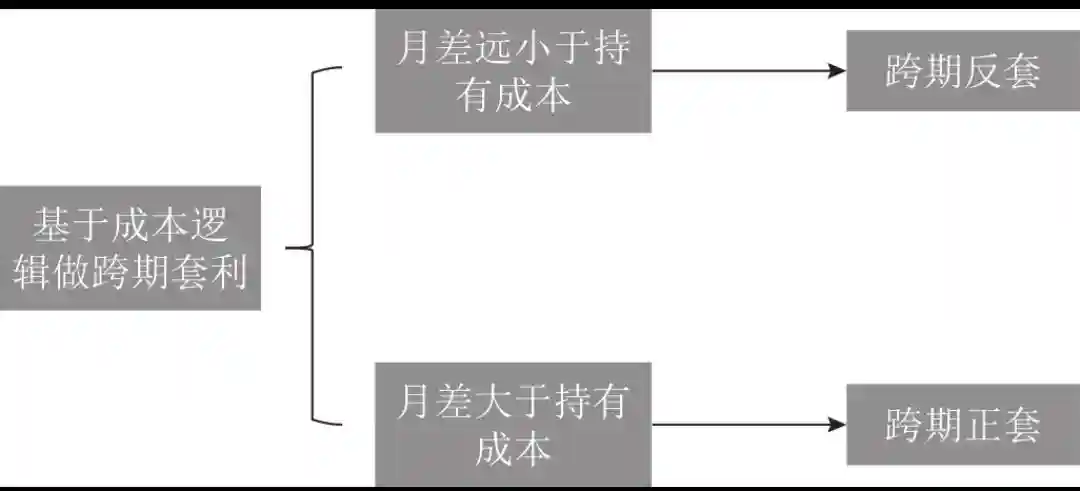

第四个是成本逻辑。最原始的跨期套利就是基于成本逻辑,代表理论是持仓成本理论。由于持仓成本的缘故,远月合约要高于近月合约,如果远月价格减去近月价格低于持仓成本,就存在做反套的机会;如果远月价格减去近月价格远高于持仓成本,就存在无风险的正套机会。这是最初的成本套利逻辑,如图13-7所示。

图13-7基于持有成本逻辑做跨期套利

后来成本逻辑也经历了一定的发展,主要看进口成本,像矿石、豆粕、菜油、棕榈油这些品种主要看进口原料的成本,有对应的船期和升贴水报价,如果进口成本是反向市场,在正常的供求状态下,国内对应的商品也应该是反向市场,所以应当顺着进口成本的方向进行跨期套利。我个人不太喜欢成本逻辑,因为这个太古老了,一方面我们很难估计出产业客户准确的持仓成本,另一方面获取一些商品的进口成本也相对麻烦一些,所以我很少去做成本逻辑的跨期套利,更多地做其他几个逻辑的跨期套利。我们可以回想一下螺纹钢、甲醇等品种是不是很符合少量仓单做正套、低库存做正套、贴水做正套三大逻辑?再比如橡胶反套、油脂反套,是不是也很符合巨量仓单做反套、高库存做反套、升水做反套三大逻辑?所以我建议大家在做跨期套利的时候,可以参考我上面说的这几个套利逻辑;做单边的时候,也可以根据我上面所说的合约在不同的时间段内驱动的逻辑不同进行相应的操作。