在全球证券市场上,巴菲特是位大人物。他因实现了滚雪球式的赚钱效应,为世人所津津乐道。以致于,很多人笃信:只要水平高,投资业绩便能跟随时间周期的拉长,实现一个又一个数量级的跨越。

然而,这些人恐怕并不知道:巴菲特在长坡厚雪上滚出长期、惊人收益背后是其净值曲线几乎每一年度都不调整。这正如投资者大师、橡树资本创始人霍华德·马克斯所言,杰出投资者之所以杰出,是因为他们拥有与创造收益同样杰出的风险控制能力。

按照马克斯的标准,来自银华基金的贲兴振堪称是中国基金市场上的杰出者。他在长期投资过程中,做到了在有效控制风险的基础上,实现了管理偏股混合型基金8年年化收益逾20%、行业排名前20%——“双20%”的投资业绩。

好业绩:风控使然

贲兴振何许人也?

公开资料显示,其学历为经济学硕士,拥有12年公募基金投研从业经历,是银华基金基本面研究投资事业组负责人;公募基金经理任职约8年,先后管理过12只基金,目前在管3只,分别是银华行业轮动、银华混改红利、银华优质增长,合计资产规模40多亿。

在长期的基金经理任职生涯中,贲兴振整体上交出了一份收益可观的答卷。据海通证券金融产品研究中心数据显示,截至2021年1月5日,自贲兴振2013年2月开始管理权益类基金产品以来,他所管理的所有混合偏股型产品经等权拼接后,年化收益率达23.8%,居同类基金前20%。

硬币存在两个面。贲兴振除了具备绩优特征外,他还堪称是一位风险控制大师。同样据上述海通证券披露的数据,贲兴振管理的所有混合偏股型产品整体年化波动率21.63%,居同类基金前3%;年化夏普比率1.0067,居同类基金前5%。

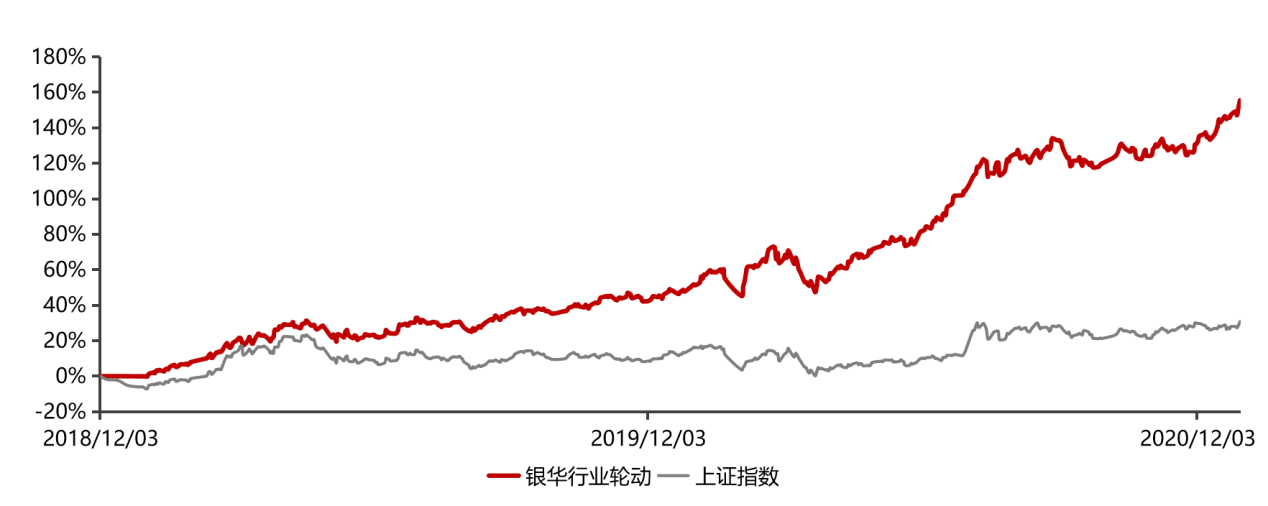

年化收益率超过20%,但波动率又低至3%,这说明贲兴振所管理的基金的净值曲线是稳而向上的。以他目前在管的银华行业轮动为例,截至2020年12月31日,自2018年12月3日成立以来,累计收益率为155.54%,年化收益率高达57.02%;在成立后的24个单月中,有20个月的最大回撤小于同类平均,胜率83.33%,自2020年2月以来,最大回撤连续11个月小于同类平均水平。

居于同类前5%的夏普比率也佐证了这一点。简单来讲,夏普比率就是衡量在每承担1个单位风险的情况下,所获得的超越无风险收益率的超额回报。夏普比率排名越高,说明在承担一定风险的情况下,所获得的超额回报越高。

职业生涯:全能型投资人

证券市场上那些能够在长期投资胜出的人通常历经多轮牛熊转换,找到了适合自己的投资方法论。

贲兴振的好业绩一定程度上与其他绩优型基金经理一样,拥有聪明的脑袋,同时也很努力,经过时间的沉淀后,逐渐发光发热。然而,跟他们不同的是,他的基金投研之旅,进程开展得极为全面,在一路前行中不断尝试着做加法。

众所周知,每一位基金经理“出世”之前,都会先经历若干年的行研历练。10多年证券投资研究生涯中,贲兴振涉猎广泛,在建材、商贸零售、机械等、传媒、房地产、非银金融、银行等领域均进行过长期跟踪和研究。而他进入基金行业之前,曾是北京城市系统工程研究中心的一名研究员,并于2007年9月加入新华基金,先后负责研究煤炭、电力、金融、通信设备、电子和有色金属等行业;也担任过新华基金策略分析师、债券分析师。

踏入公募基金行业后,他曾于新华基金担任过三年半的基金经理。基金经理生涯始于2012年12月。彼时,他管理的产品为债券型基金,随后又于次年开始管理货币基金,第三年又开始管理保本基金。

相对于股票、偏股混合等权益类基金,货币、债券和保本基金的投资风格偏稳健,不仅要求基金经理注重风险控制,同时要求其对货币、财政等政策以及市场资金流动性始终保持着较高的敏感度。

这种要求,一般的权益类基金经理是达不到的。反过来说,债券等固定收益率基金经理通常也达不到权益类基金经理的选股能力要求。所以,债券型基金与偏股型基金经理之间存在这一条鸿沟。债券研究和权益选股存在着极大的差异性,甚至是两个极端。

但是,贲兴振成功跨越了这一鸿沟。过去管理债券、货币和保本产品管理经验,让他对政策走向、市场流动性具备“天然”的敏感性。当面对那些资金出现困局、存在债券刚兑风险的公司,他会下意识地退避三尺。

从固定收益基金经理转身为权益基金经理后,他的业绩变得更为出色。早在2015年、2016年,贲兴振管理的基金就曾分别获得《中国证券报》颁发的三年期、五年期开放式混合型持续优胜金牛基金奖。

投资理念:稳中有进

经过十多年公募基金投研岗位对品格的磨练,贲兴振俨然形成了自己的一套稳定而行之有效的投资逻辑,让他在有效控制风险的基础上,取得了超额收益。

在投资框架构建上,他秉承着以基本面深度研究为基础的价值投资理念,赚取公司内在价值增长带来的收益;并根据流动性环境、投资者情绪、行业比较等变量,适当进行择时和行业轮动。

从过往披露的基金财报信息,贲兴振基金资产配置的底仓通常是那些盈利预期稳定的优质消费品和低估值有阿尔法的价值股;在此基础上,另配置一些长期成长逻辑清晰的优质成长公司,适当增加组合弹性。

在具体投资操作上,贲兴振坚持做长期正确的事情,稳中求进,严控回撤;重点从市场发掘三类投资机会,谋求长期超额收益。

第一类投资机会属于低估值品种的均值回归。他认为,有些行业虽然发展空间存在着天花板,但市场已经给出了相对于历史估值水平较高的估值折价。很多时候,投资者需要判断行业和具体公司可能存在景气度持续时间超预期带来的低估值回归历史均值的投资机会。

第二类投资机会是消费品投资机会。“A股市场存在着一批毛利率在30%以上、净利率和ROE接近20%的优质消费品公司。”他称,“行业格局好且市场份额进一步优质公司集中,护城河深,新的进入者很难有机会进来分一杯羹,赚取企业因为具有较高盈利水平和稳定性带来的内在价值增长带来的利润;也有一些消费品公司当前盈利水平也很高,但护城河不够深,新产品和新的商业模式处于不断迭代中,对于公司的管理机制和市场前瞻预判有更高的要求。通过深入调研,选择与优秀的企业家同行。这类公司具有一定的成长属性和不确定性,在持续跟踪基本面过程中控制好在组合中比例。”

第三类投资机会来自行业市场空间很大、公司成长能力突出,在行业内的地位已经具备一定显著优势的标的。比如电动车和消费电子领域的一些结构性机会,但公司估值也一直不给获取低价的筹码机会。“从控制组合波动考虑,这类高估值、高成长的资产在组合中不会超过25%以上权重。”他还表示,其实也可以挖掘因为流动性或者是短期财报等低于预期,而公司长期成长逻辑并没有受到影响的波动的机会。

从过往投资业绩来看,贲兴振知行合一,将三类机会皆尽收于基金资产投资当中,从而获得了8年“双20%”的好业绩。

再出发:新起点

实际上,贲兴振当前的业绩也离不开银华基金投研大平台的支持。银华基金成立20年来,已经发展成为一家全牌照、综合型资产管理公司,同时由于投资业绩突出,先后7次获得《中国证券报》颁发的“金牛基金公司”大奖。据海通证券统计,截至2020年12月31日,该公司最近两年该公司权益团队绝对业绩为168.1%,在大中型基金公司排名第一。

背靠银华基金如此业绩一流的投研大平台,贲兴振的新基金呼之欲出。近日,由他拟任基金经理的基金——银华稳健增长(代码:011405)将开始发行;其投资目标为,致力于将以行业和公司研究为基础,通过深入分析企业基本面,精选出一批具有持续竞争力的企业,力求实现基金资产的长期稳健增值。

这只基金可谓是贲兴振过往管理产品在投资范围上的一次升级,可以直投港股市场。在2021年开年以来,巨量内地资金已经开始在涌入港股这块估值远低于A股的市场,并推动股市反弹渐入佳境。如此形势让新基金未来的净值走势存在着一定的想象空间。

作为一只新发基金,银华稳健增长设置了一年的持有期。这一规定,虽然存在流动性限制,但在市场震荡的大背景下,可以帮助投资者克服短期的情绪波动,有利于产品进行流动性管理,拓宽投资收益空间。

由这样善于在控制风险的基础上追求超额收益的“20%基金经理”担纲管理,我们有理由相信,新基金未来的业绩仍会是乘风破浪向前行。