核心观点

本周(11.11-11.15)国内外糖市行情回顾及分析:

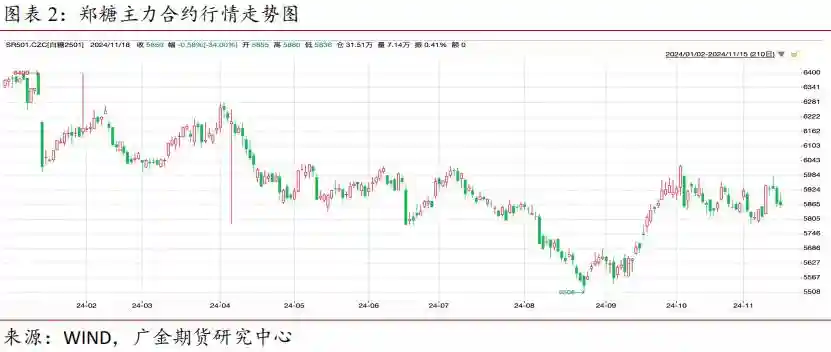

本周内外糖价走势分化。截止11月15日,ICE原糖2503合约收盘价21.62美分/磅。郑糖先扬后抑。自身基本面仍然是供强需弱。截止周五,主力合约报收于5864元/吨。持仓量32.15万手,成交量20.65万手。

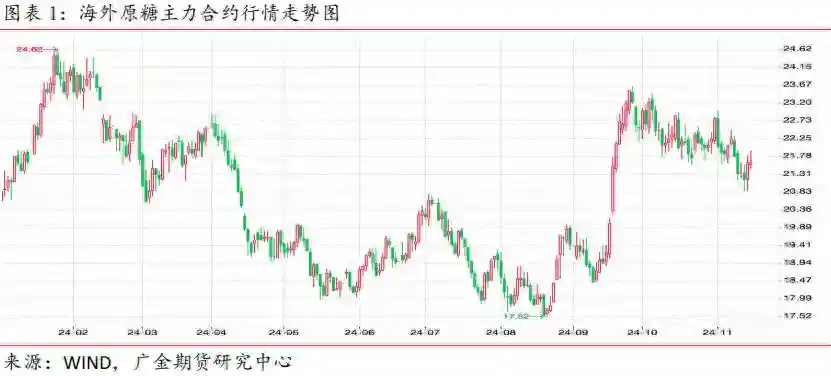

国际市场:受干燥天气和圣保罗州遭受的甘蔗田火灾影响,24/25榨季食糖供应前景不佳,库存位于近六年低位,对盘面有较强支撑。印度方面,甘蔗受损使印度面临产量下降的风险,印度政府连续第二年延长食糖出口禁令,印度继续缺席全球食糖市场可能会进一步收紧全球供应。中长期来看,24/25榨季全球食糖过剩预期有所修正,基本面开始利好国际糖市。

国内市场:主产区广西2024/25榨季食糖生产于11月8日开启。截至10月底,本制糖期全国共开榨糖厂30家。其中,甜菜糖厂28家,甘蔗糖厂2家。本制糖期已产食糖39.21万吨,同比增加1.73万吨。预计广西11月下旬将迎来大规模开榨。

因此,外强内弱,且短期原糖对郑糖的影响有限,郑糖供强需弱的格局仍存,下方受库存低和制糖成本支撑,预计食糖缺口将在明年二季度出现,整体呈现近弱远强格局。建议短期卖出虚值看涨期权。

一

期货市场

(1)本周原糖先抑后扬,截止11月15日,ICE原糖2503合约收盘价21.62美分/磅。

(2)本周郑糖先扬后抑。自身基本面仍然是供强需弱。截止周五,主力合约报收于5864元/吨。持仓量32.15万手,成交量20.65万手。

(3)其他行情数据一览:

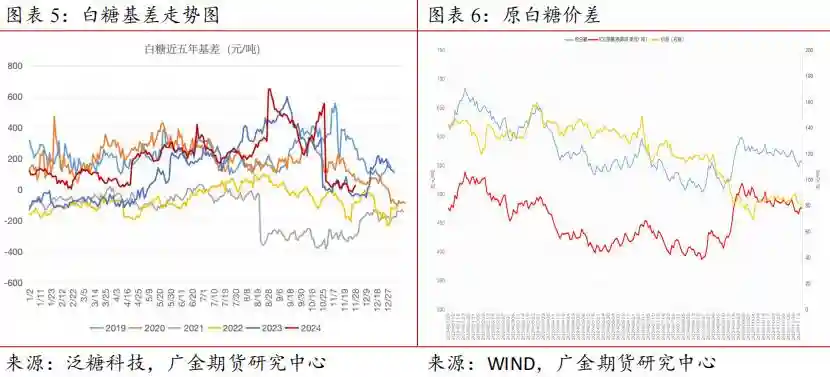

基差:本周基差先抑后扬。截止11月15日基差涨至28元/吨附近,与上周基差水平基本持平。

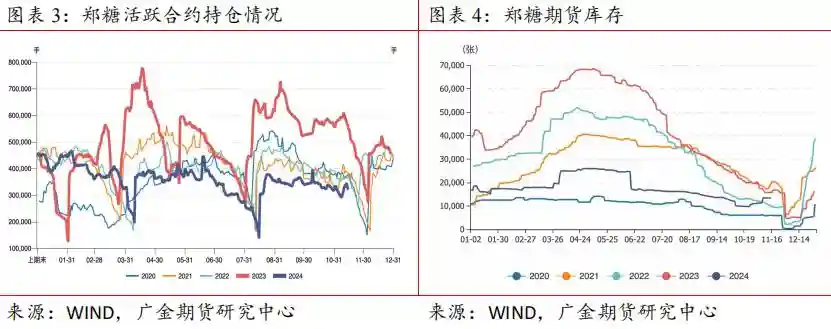

期货库存:截止11月15日,郑州期货交易所白糖注册仓单13126张,仓单加有效预报合计13336张(折合白糖约13.34万吨),环比减少2张。

现货报价方面:11月14日,广西白糖现货成交价为5919元/吨,下跌21元/吨;广西制糖集团新糖报价为6100~6250元/吨,下调40~50元/吨;云南制糖集团陈糖报价6200元/吨,新糖报价6250元/吨,报价持稳;加工糖厂主流报价区间为6400~6580元/吨,部分下调20~30元/吨。期价尾盘下挫,刺激部分点价糖成交,低库存终端择机补库,基差贸易商成交略有回暖;广西制糖集团新糖上市加快,以顺价销售为主,成交一般。

二

国际糖业市场

2.1巴西:24/25榨季食糖供应前景不佳,库存位于近六年低位

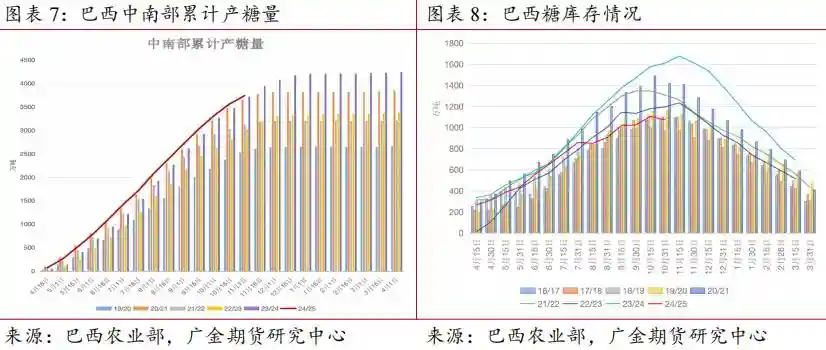

11月12日,巴西蔗糖产业联盟Unica发布了10月下半月双周报告,2024/25榨季截至10月下半月,巴西中南部地区累计入榨量为56603.1万吨,同比增幅0.88%;甘蔗ATR为142.58kg/吨,同比增加1.47kg/吨;累计制糖比为48.61%,同比减少0.8%;累计产乙醇288.47亿升,同比增幅达6.87%;累计产糖量为3737.7万吨,同比增幅达0.27%。24/25榨季截止10月30日,巴西食糖库存1073.2万吨,位于近六年低位。

巴西出口量呈下降趋势。巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西11月前两周出口糖和糖蜜131.66万吨,较去年同期的121.99万吨增加9.67万吨;日均出口量为21.94万吨。2023年11月日均出口量为18.22万吨。

2.2印度:产量受天气打击,食糖出口禁令连续第二年延长

天气不利因素有可能影响产量。印度糖厂和生物能源制造商协会(ISMA)总干事DeepakBallani称,由于季风降雨充足,甘蔗单产和收成的预期明显改善,ISMA预计2024/25榨季糖产量(包括糖转乙醇的数量)约3330万吨,较上榨季的3410万吨小幅减少80万吨。

道,印度制糖业敦促政府允许2024/25榨季出口约200万吨糖,以减轻国内供应充裕和库存压力大的问题。

三

国内糖业市场

3.124/25榨季开榨进展顺利

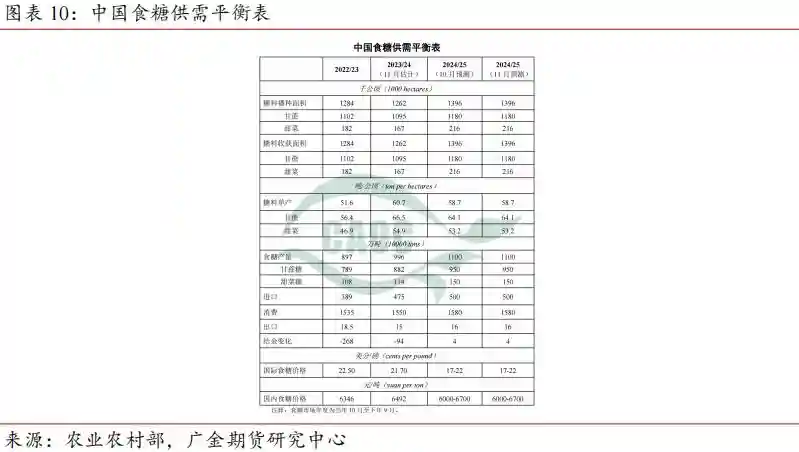

9月12日呼伦贝尔晟通糖业科技有限公司率先开机生产,标志着2024/25年制糖期(以下简称“本制糖期”)全国食糖生产正式开始。主产区广西2024/25榨季食糖生产于11月8日开启。截至10月底,本制糖期全国共开榨糖厂30家。其中,甜菜糖厂28家,甘蔗糖厂2家。本制糖期已产食糖39.21万吨,同比增加1.73万吨。预计广西11月下旬将迎来大规模开榨。

3.2新榨季10月销售食糖开篇良好

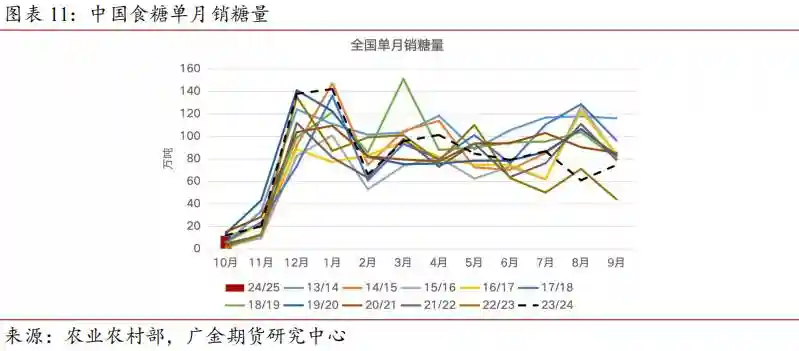

24/25榨季截止10月底,全国销售食糖11.62万吨,同比增加0.11万吨。

3.3结转库存同比略增

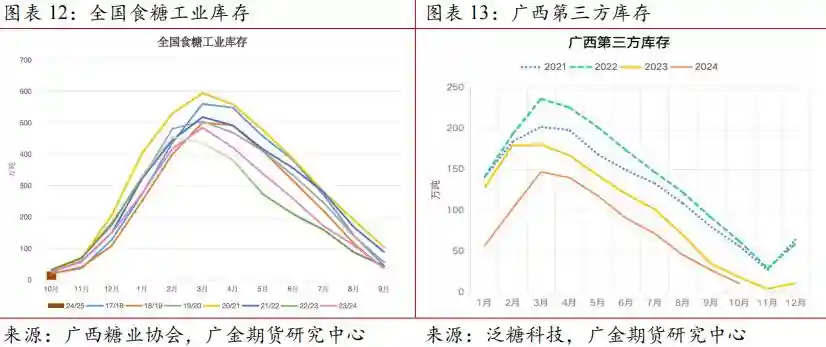

截止10月底,全国食糖新增工业库存为27.59万吨,同比略增1.62万吨。广西第三方库存45.49万吨,同比减少7.7万吨,位于历史最低。

3.4国内白糖进口情况

11月14日,ICE原糖收盘价为21.61美分/磅,人民币汇率为7.2271。经测算,配额内巴西糖加工完税估算成本为5541元/吨,配额外巴西糖加工完税估算成本为7122元/吨;与日照白糖现货价比,配额内巴西糖加工完税估算利润为939元/吨,配额外巴西糖加工完税估算利润为-642元/吨。

四

总结及展望

五

风险

印度和泰国天气;汇率;原油。