时光冉冉,2016年转眼间已经来到了尾声,随着网贷行业监管政策趋严,规范化脚步加快,各路资本也纷纷涌入P2P网贷行业。资本的涌入,也让P2P网贷行业慢慢成为主流的投资理财,而在这个过程中,背景的考察作为投资人考察平台的首步,在过去的一段时间里面,拼爹现象严重。银行系、国资系、上市系等等,成为投资人选择的首要平台。而就在去年,多家银行系P2P网贷平台陆续停标。这是否说明银行系P2P网贷平台已经没落了呢?我们来了解一下现在银行系P2P网贷平台如何,还值不值得投资人进行投资。

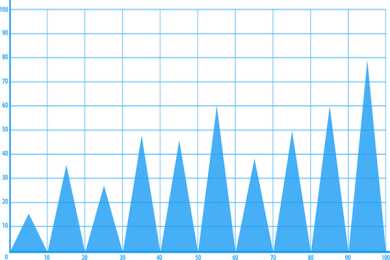

银行系P2P平台成交额现状——呈现上升趋势

根据不完全统计,银行系平台目前正常运营的平台数有13家,有6家已经停业。而这六家平台多半是因为平台体验不好而已停标收场。11月成交额创新高,为493.86亿元,最近几月平台的总成交额变化在不断攀升,呈现一定的扩张趋势。

银行系P2P平台的借款周期——普遍偏长

根据数据显示,在10个月的期限中,银行系的平台平均借款期限均在10个月以上,在这个行业风声鹤唳的时候,投资人普遍偏好投资短期项目,这也是很多平台故意期限拆标的原因之一。融金所()小编认为10个月以上的投资期限对于投资者而言较长,接受度较低。11月数据显示,银行系的借款期限在国资系、上市系、风投系和民营系中位居首位,民营系借款期限最短。

银行系平台的综合收益率——低于行业水平

银行系平台利率低一直受到投资人的诟病。根据提供的数据,有7家平台提供预期年化收益率低于5%的项目标的,其中甚至有5家平台提供预期年化收益率低于4%的项目标的。目前银行理财产品平均收益率为3.83%。当预期年化收益率低于4%时,与其投资银行系的平台,还不如选择银行理财产品。与同行业相比,银行系平台的收益率处于末位。

银行系P2P网贷平台优势:

1.风控优势,这是银行系平台的天然优势之一。平台可以通过银行系统进入央行征信数据库,在较短的时间内掌握借款人的信用情况,可以极大的降低借款人的违约风险。目前已经有多家银行,比如招商银行、恒丰银行等以不同的形式直接参与旗下平台的风控管理。

2.优良的项目资源。银行本身的项目资源比较丰富,银行可以将一些比较优质的项目放在线上吸引投资人投资。网贷平台的本身是接收银行之外的次级债权,但是相对于其他的网贷平台而言,银行有更多的机会接触这些次级债权,可以在挑选一些相对比较优质的资源放在线上。

3.强大的信用背书。今年来,平台不断的花钱给自己买”爹“的主要目的也是为了增加平台的信用背书,而银行系的平台从出生起就拥有了强大的信用背书,可谓是自带光环。

总体说来,银行系P2P网贷平台还是占有一定的优势的,比较适合追求稳定收益的投资者进行投资。至于具体的考察,选择民营还是银行系又或者是上市系平台,这就需要投资人的用心了,结合自身实际情况,选择相对较为适合自己的平台。