国际油价震荡下行,多重因素交织影响市场走向

上周国际油价呈现震荡下行趋势。

一周伊始,中东地缘政治风险有所缓和,美元保持强势,导致油价下跌。周中期,市场传出特朗普可能对伊朗采取强硬政策的消息,同时欧佩克下调了石油需求增长预期,国际油价随之在一定区间内震荡。临近周末,市场对石油需求前景的担忧持续加剧,美联储降息预期减弱,国际油价继续下行。

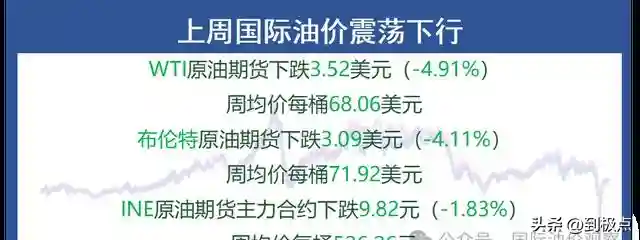

具体来看,布伦特原油期货价格在上周五收于每桶71.04美元,较前一周五下跌2.83美元。布伦特原油期货上周均价为每桶71.92美元,环比下降4.11%。11月以来,布伦特原油期货均价为每桶73.43美元,环比下跌2.58%。今年以来,布伦特原油期货均价为每桶80.76美元,较2023年均价下跌1.71%。其他主要原油期货价格也出现不同程度的下跌,WTI原油期货、阿曼原油期货、上海原油期货和穆尔班原油期货上周平均价格分别下跌4.91%、3.88%、1.83%和4.07%。

美国成品油需求却环比上升。截至11月8日的四周内,美国成品油日均需求量为2080.3万桶,同比增长1.8%,环比增长0.1%。汽油日均需求量为905.2万桶,同比增长0.6%,环比也增长0.6%。馏分油日均需求量却同比下降4%,环比下降2.4%,为387.9万桶。

美国原油产量和石油钻机数则双双环比减少。截至11月8日当周,美国原油产量减少10万桶/日,至1340万桶/日;石油钻机数减少1台,至478台。尽管原油产量减少,但美国原油进口量环比增加27万桶/日,出口量环比增加59万桶/日,最终原油净进口量环比减少32万桶/日。

美国原油库存方面,EIA数据显示截至11月8日当周,美国商业原油库存意外增加208.9万桶,远超市场预期的75万桶增幅。库欣地区原油库存减少68.8万桶。汽油库存和馏分油库存分别减少440.7万桶和139.4万桶,均超出市场预期。美国炼厂原油加工量和产能利用率均有所上升。

美元方面,由于市场预期特朗普的扩张性政策将提振经济,美元持续走强。美国10月CPI数据显示通胀小幅回升,加上美联储官员的表态暗示降息空间有限,美元短期内likely保持强势。上周五美元指数收于106.687,环比上涨1.82%。人民币兑美元汇率升值,欧元兑美元汇率则下跌。

WTI原油期货合约非商业净多持仓减少,显示市场看多情绪减弱;而布伦特原油期货合约非商业净多持仓增加,表明市场看多情绪增强。

本文仅用于分享正能量,无任何侵犯他人合法权益的意图。如有侵权,请联系我们,我们将积极配合解决问题。